オーストラリアと日本では、日常生活における金銭感覚に意外なほどの違いがあります。買い物習慣や支出の優先順位、貯金への意識、キャッシュレス決済の普及状況など。こうした違いの背景には、文化や価値観、ライフスタイルが色濃く影響しています。ここでは、両国の消費傾向や金銭感覚、マネーリテラシーの違いを比較していきます。

異文化が生む金銭感覚の違いとは?

お金に対する考え方は、国や文化によって大きく異なります。日本では「貯金は美徳」「無駄遣いは控えるべき」という価値観が根強くあります。一方で、オーストラリアでは「今を楽しむ」「経験にお金を使う」といったスタンスが一般的です。こうした金銭感覚の違いは、家庭での金銭教育や育った社会環境、日々のライフスタイルにも深く結びついています。

価値観とライフスタイルが影響するお金の使い方

お金の使い方は、その国の価値観やライフスタイルに強く影響されます。

日本では将来に備えて貯金を重視する傾向があります。「お金は守るもの」「無駄遣いは避けるべき」といった慎重な金銭感覚が一般的です。

一方、オーストラリアでは、投資に積極的な人が多いと言われています。

投資は、株式や不動産などの金融投資に限りません。キャリアアップのための学習や資格取得、健康や趣味への支出といった自己投資も含まれます。これは、「お金は増やすもの」「使いながら価値を生むもの」という価値観が背景にあるからです。

こうした考え方の違いは、教育や社会制度、経済の安定性にも影響を受けています。

マネーリテラシーの教育とその背景

マネーリテラシー(お金に関する知識と判断力)は、各国の教育方針や価値観に大きく影響されます。

オーストラリアでは、早い段階から金融教育が重視されています。貯金や投資、ローン、金利などの基本的な金融知識が学校教育で教えられています。これは「自立した市民を育てる」という教育哲学が背景にあります。

一方で、日本では学校でお金の話をすることが避けられています。そのため、社会に出てからマネーリテラシーを身につける人が多いのが現状です。

マネーリテラシーの教育制度の違いは、金銭感覚や消費行動にまで影響を与える重要な要素となっています。

消費と支出の傾向を比較してみよう

日常の消費やお金の使い方には、その国の文化や社会背景が色濃く表れます。日本とオーストラリアでは、家庭の支出、買い物の仕方、節約への意識などに明確な違いが見られます。たとえば、日本では慎重な支出やコストパフォーマンスを重視する傾向がある一方、オーストラリアでは利便性や体験価値を重視した消費が一般的です。

家庭の支出と買い物習慣の違い

家庭でのお金の使い方には、文化や生活スタイルの違いが色濃く表れます。

日本では、必要なものをできるだけ安く手に入れる節約志向が一般的です。特売やポイント制度を活用し、計画的に買い物をする傾向があります。

一方、オーストラリアでは、利便性や時間効率を重視する傾向があります。都市部ではデリバリーサービスやサブスクリプション型の買い物が広く利用されています。しかし、地方ではデリバリーサービスが利用できない地域も少なくありません。そのため、まとめ買いや遠方までの買い物移動が日常となっている家庭もあります。

こうした支出傾向の違いは、生活環境やインフラの整備状況とも深く関係しています。

節約・倹約に対する考え方の違い

節約や倹約に対する考え方も、日本とオーストラリアでは大きく異なります。

日本では、無駄を省き、少ないもので豊かに暮らすことが美徳とされています。そのため、家庭内での倹約が習慣化している家庭も少なくありません。

一方、オーストラリアでは、価値のあるものにお金を使うことを重視する傾向があります。時間や労力の節約も含めた効率的な消費が好まれます。また、価格よりも満足度や利便性を優先する場面も多く見られます。

こうした考え方の違いは、社会保障制度や所得格差、ライフスタイルの違いなど、さまざまな背景が影響しています。

お金にまつわるインフラと制度の違い

お金の使い方は個人の価値観だけでなく、その国のインフラや制度によっても大きく左右されます。たとえば、物価の水準や税制度、銀行や決済サービスの普及状況などは、日常の消費行動に直接影響を与える要素です。日本とオーストラリアでは、キャッシュレス決済の浸透度やクレジットカードの活用方法、さらには貯金や資産形成に対する制度的なサポートのあり方にも違いがあります。

物価の違いと生活費への影響

物価の違いは、日常生活のあらゆる面に影響を与えます。

オーストラリアはもともと物価が高い国として知られています。それに合わせて、最低賃金が比較的高く設定されています。そのため、一定の生活水準が維持されやすいという側面があります。

この背景には、2000年にGST(消費税)の導入があります。それ以来、多くの分野で長期的な値上がりが続いてきました。そして徐々にインフレが進行していきました。そのため、市民の間では「オーストラリアは昔から物価が高い」「年々上がり続けている」という実感が根付いています。

日本でも円安やエネルギー価格の上昇により、食料品や日用品の価格が次々と引き上げられています。そのため、生活費の負担増に多くの人が頭を悩ませています。国民の節約志向が根強い一方で、賃金水準の上昇が物価に追いついていないという課題があります。

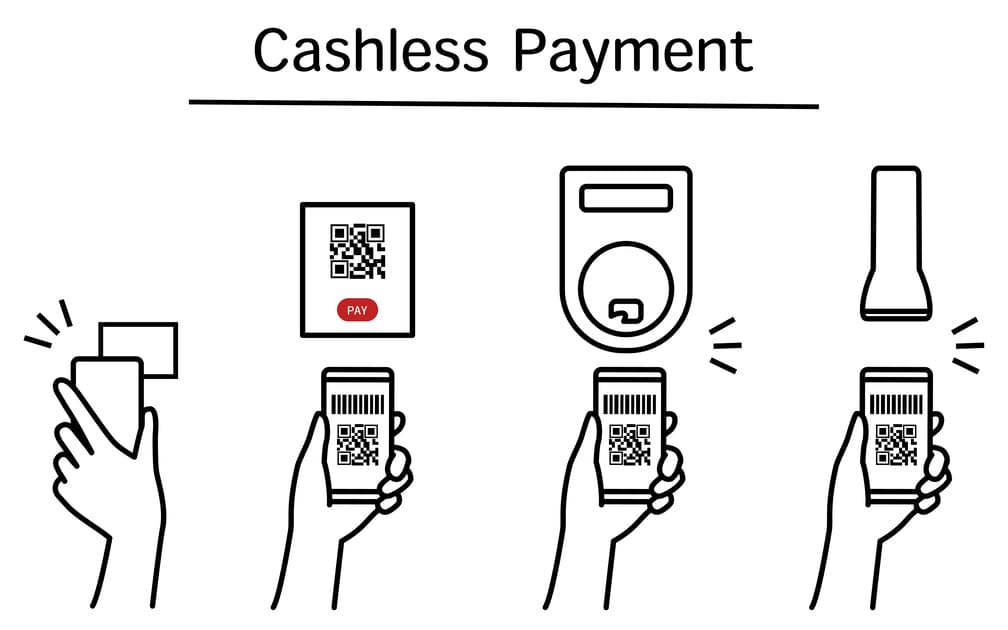

クレジットカード・キャッシュレス・貯金習慣の比較

キャッシュレス決済やクレジットカードの利用には、日豪で大きな差があります。

オーストラリアの都市部では、ほとんどの店舗や公共交通機関でタッチ型決済が主流です。たとえば、トラムに乗車する際もタッチ決済しか使えず、現金では対応できないというケースもあります。私が2週間で現金を使用したのは、フェスティバルの露店で使った50ドルだけでした。このように、オーストラリアはキャッシュレス文化が浸透しており、現金不要のライフスタイルが定着しています。

一方、日本では現金を持ち歩く人もまだ多く、近年ようやくQRコード決済などが広がり始めた段階です。

また、貯金に関しても、日本では「預金による安心感」が重視されるのに対し、オーストラリアでは「貯金+投資」で資産を増やす意識が一般的です。

こうした違いは、金融教育や社会の仕組みの違いを反映しています。

まとめ

日本とオーストラリアの消費傾向や金銭感覚には、文化・教育・制度といった多様な背景からくる違いがあります。

日本では節約や貯金を重視し、慎重な金銭感覚が根付いています。一方、オーストラリアでは投資や利便性を重視した積極的な消費スタイルが一般的です。

さらに、マネーリテラシー教育のあり方や、キャッシュレス決済の普及度、物価と収入のバランスなど、生活インフラや制度の違いも消費行動に影響を与えています。

こうした異文化間の比較を通じて、お金に対する価値観やライフスタイルの多様性を理解することは、国際的な視野を広げるうえでも非常に重要です。また、円滑なコミュニケーションや生活適応の大きな助けとなるでしょう。